L'acquisto di una casa è un momento cruciale nella vita di ognuno, e quando si ha un capitale da parte, la scelta su come utilizzarlo può essere determinante per la situazione finanziaria futura. In questo articolo, esamineremo tre diverse opzioni: utilizzare i 150.000€ risparmiati per abbattere il mutuo, optare per un mutuo al 100% del valore della casa o investire tali risparmi sui mercati finanziari a supporto dell’acquisto stesso. Analizzeremo un esempio concreto per aiutarti a prendere una decisione informata in base alle tue esigenze finanziarie.

Situazione di partenza:

Supponiamo di avere un capitale disponibile pari a 150.000€ e di voler acquistare una casa del valore di 300.000€. Valuteremo le tre opzioni finanziarie disponibili:

Opzione 1: Utilizzare i risparmi per abbattere il mutuo

La prima opzione consiste nell'utilizzare i 150.000€ di risparmi per ridurre il mutuo richiesto per l'acquisto della casa.

In questo caso, dovremmo richiedere un finanziamento di 150.000€ al tasso fisso del 4% (valore medio attuale) con una durata di 30 anni.

Facendo una simulazione sul sito della Banca d'Italia (https://economiapertutti.bancaditalia.it/calcolatori/calcolatore-della-rata-del-mutuo/) calcoliamo che gli interessi pagati in un arco temporale di 30 anni ammonterebbero a circa 107.803€.

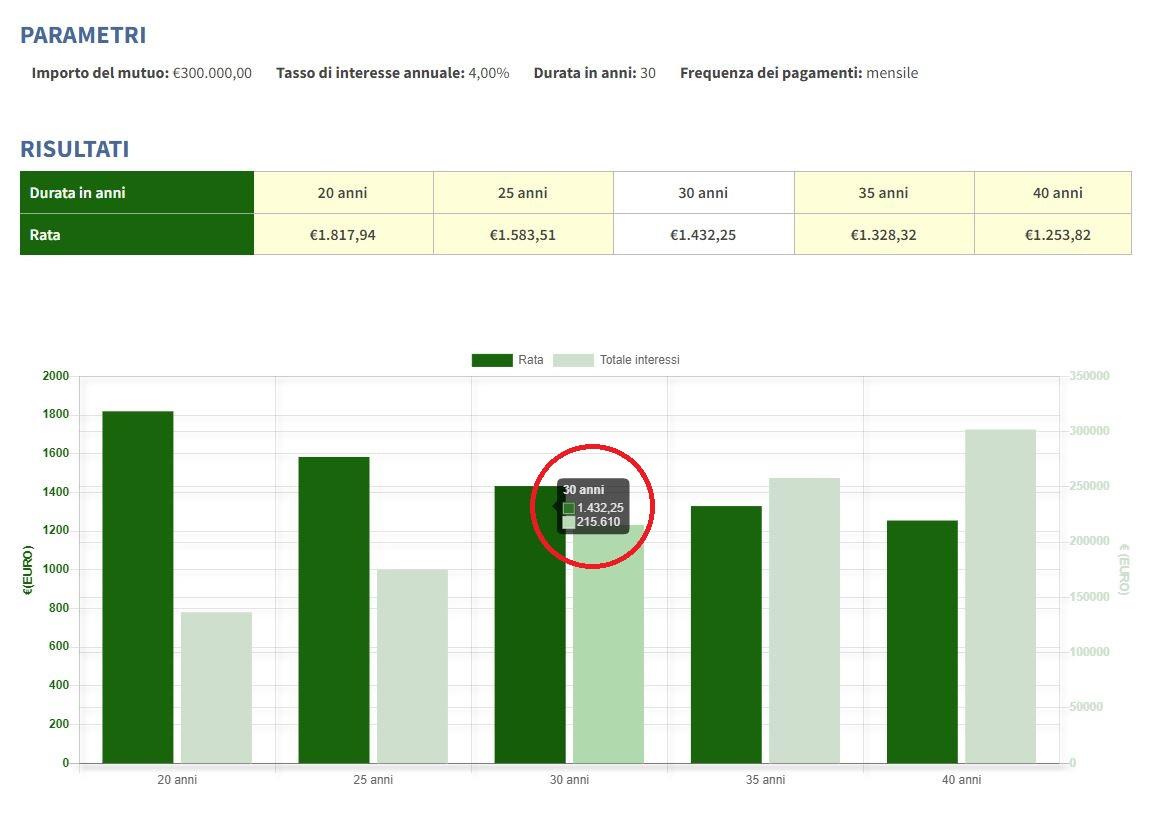

Opzione 2: Mutuo al 100% del valore della casa

La seconda opzione prevede di non utilizzare i 150.000€ di risparmi per abbattere il mutuo, ma di richiedere un finanziamento pari al 100% del valore della casa, cioè 300.000€, sempre al tasso fisso del 4% e con una durata di 30 anni.

In questo caso, gli interessi pagati nel corso di 30 anni ammonterebbero a circa 215.610€.

Opzione 3: Investire i risparmi sui mercati finanziari

Nella terza opzione, decidiamo di investire i 150.000€ di risparmi sui mercati finanziari. Supponiamo di avere un portafoglio equilibrato con un ritorno annuo medio del 5%, un parametro molto realistico per investimenti a lungo termine.

Dopo 30 anni, calcoliamo che avremmo generato un guadagno complessivo di 498.291€. che depurati dalla tassazione sulla plusvalenza del 26%, diventa netto di 368.735€.

una simulazione sul sito della Banca d'Italia

https://economiapertutti.bancaditalia.it/calcolatori/calcolatore-dell-interesse/

Conclusione:

Dopo aver esaminato le tre opzioni disponibili, emerge una chiara differenza in termini di impatto finanziario; Utilizzando i risparmi per abbattere il mutuo, gli interessi pagati sarebbero di circa 107.803€; optando per un mutuo al 100% del valore della casa, gli interessi pagati ammonterebbero a circa 215.610€; dall'altro lato, investendo i risparmi sui mercati finanziari, il guadagno netto sarebbe di circa 368.735€.

Considerando i dati, l'opzione più conveniente dal punto di vista finanziario è quella di investire i risparmi sui mercati finanziari e accendere un mutuo sul 100% del valore della casa; così facendo, avremo oltre che il necessario per saldare gli interessi del mutuo stesso, avanzerebbe anche un altro bel gruzzoletto da poter utilizzare per altre esigenze;

Mutuo 100% a 30 anni = 215.610€ di interessi

Investimento dei 150.000€ = 368.735€ guadagno netto

Totale attivo = 153.125€

Ogni situazione finanziaria è unica, e la scelta migliore dipenderà dalle proprie preferenze, progetti futuri e tolleranza al rischio, pertanto, è consigliabile consultarsi con un esperto finanziario per adottare una strategia di investimento adeguata alle proprie esigenze e obiettivi.

L'educazione finanziaria è uno strumento prezioso per prendere decisioni informate e costruire una solida base per il proprio benessere finanziario.

©2025 Tutti i diritti sono riservati

Il blog sull'educazione finanziaria

Devi comprare casa e hai un gruzzoletto da parte! Qual è la scelta più saggia, abbattere il mutuo o optare per un mutuo al 100%?

Devi comprare casa e hai un gruzzoletto da parte! Qual è la scelta più saggia, abbattere il mutuo o optare p

2023-07-29 07:51

2023-07-29 07:51

Array() no author 82183

investimenti, educazionefinanziaria, acquistocasa, mutuo, saggisceltefinanziarie, futurosicuro,