Nel 2023, la previdenza complementare continua a essere sottovalutata e spesso ignorata; molte persone dichiarano di non avere un fondo pensione, esprimendo diffidenza verso questa forma di investimento o temendo di perdere i loro risparmi.

Tuttavia, è essenziale comprendere l'importanza della previdenza complementare per garantirsi una stabilità finanziaria in età pensionabile.

Per illustrare l'importanza di tale scelta, esamineremo le decisioni prese da tre lavoratrici: Gaia, Federica e Rossella, tutte assunte a 19 anni con un reddito annuo lordo di € 27.000,00. Ciascuna di loro ha fatto una scelta diversa riguardo al trattamento del TFR (Trattamento di Fine Rapporto) e al fondo pensione.

Vedremo come queste scelte impatteranno sul loro futuro economico.

La situazione INPS

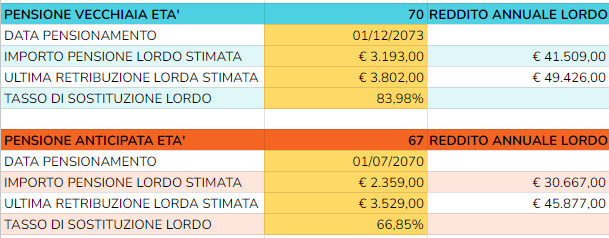

Le proiezioni pensionistiche dell'INPS mostrano che tutte e tre le ragazze accederanno alla pensione a 67 o 70 anni, ma le differenze tra l'ultimo stipendio e la pensione erogata dall'INPS saranno significative.

1. Gaia: Guidata dalle raccomandazioni del padre e diffidente verso i fondi pensione, decide di destinare il suo TFR all'azienda, evitando un fondo pensione.

2. Federica: Non influenzata dalle opinioni dei genitori, ma indecisa sulla scelta del TFR, aderisce a un Piano Individuale Pensionistico (PIP) grazie all'amicizia con un assicuratore.

3. Rossella: Effettua una ricerca approfondita, coinvolge un consulente finanziario indipendente e decide di destinare il suo TFR al fondo pensione di categoria Cometa, oltre a versare un contributo volontario del 1,2% del suo reddito lordo.

Ora, analizziamo queste scelte attraverso i numeri:

1. Gaia: Destinando il TFR all'azienda, si stima che accumulerà circa €191.000, ma al momento del pensionamento, la liquidazione netta dall'INPS, al netto delle tasse IRPEF, sarà di €124.150. Gaia percepirà il 66,85% del suo reddito e avrà un trattamento di fine rapporto netto di €124.150.

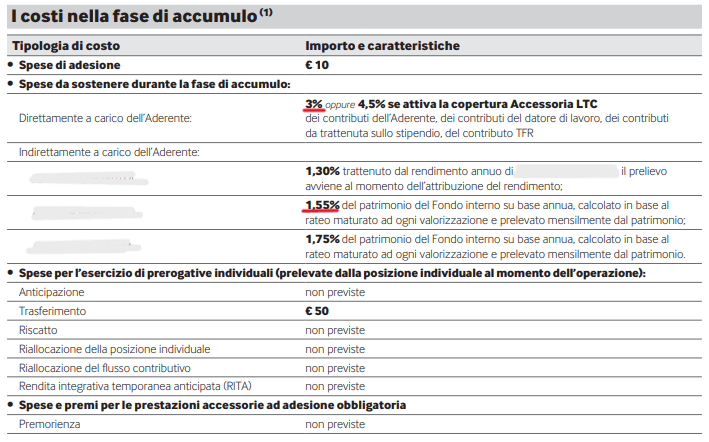

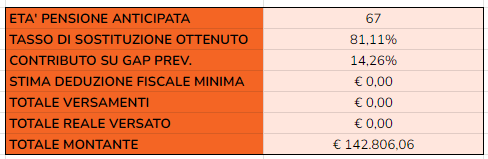

2. Federica: Investendo nel PIP, con un rendimento medio annuo del 3,85%, e considerando i costi di gestione del 1,55% e 3% su ogni caricamento, si stima che avrà a disposizione €142.806 all'età di 67 anni. La somma sarà tassata al 9%, quindi €129.953,46 netti, prima di essere erogata come rendita o capitale.

Trasformando il montante in rendita, Federica raggiungerà un tasso di sostituzione del 81,11%.

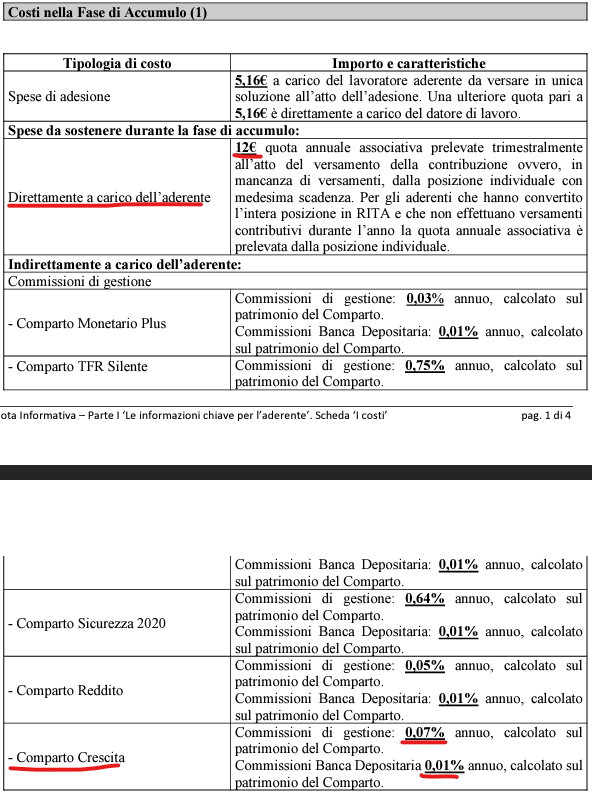

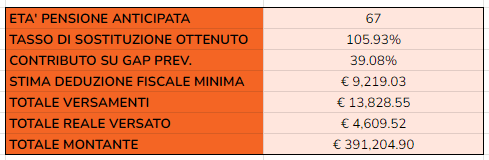

3. Rossella: Destinando il TFR al fondo pensione di categoria Cometa e versando il contributo volontario raccomandato (versa 1,2% del suo reddito lordo, circa €22 mensili, come contributo volontario, in modo tale da ricevere il versamento obbligatorio dell’azienda del 2%), avrà un rendimento stimato, con un rendimento medio degli ultimi 10 anni del 4,81% e costi annui del 0,08%, garantendosi così un solido futuro finanziario.

Rossella con soli €4609,52 versati per l'intero periodo lavorativo, considerando le deduzioni IRPEF negli anni, avrà raggiunto un montante di €391.204.90 che tassato sempre al 9%, saranno €355.996,45 disponibili. Tale importo potrà essere disponibile o in forma capitale o in rendita, cosi da raggiungere un tasso di sostituzione del 105,93%.

In conclusione, è fondamentale comprendere l'importanza della previdenza complementare e prendere decisioni informate.

Iniziare a costruirla quando si è giovani apporta un beneficio economico enorme, perché permette di raggiungere un tasso di sostituzione elevato con un minimo esborso costante.

La pianificazione previdenziale consapevole, supportata da consulenti finanziari indipendenti, può fare la differenza nel garantire una pensione dignitosa e stabile, evitando sorprese finanziarie in età avanzata.

©2025 Tutti i diritti sono riservati

Il blog sull'educazione finanziaria

Pensione a Rischio? Ecco Come Prepararsi al Meglio: TFR, PIP o Fondi Pensione?

Pensione a Rischio? Ecco Come Prepararsi al Meglio: TFR, PIP o Fondi Pensione?

2023-08-12 06:54

2023-08-12 06:54

Array() no author 82183

previdenza, pensione, tfr, previdenzacomplementare,